Sharpe Ratio เป็นตัวบ่งชี้ที่ใช้ในการวัดประสิทธิภาพการลงทุนหรือการเก็งกำไรของการลงทุนในสินทรัพย์ ตัวบ่งชี้นี้ถูกพัฒนาโดย William F. Sharpe ในปี ค.ศ. 1966 และเป็นสิ่งที่นิยมใช้ในวงการการลงทุนเพื่อวัดผลตอบแทนที่มาพร้อมกับความเสี่ยงที่เกิดขึ้นในการลงทุน

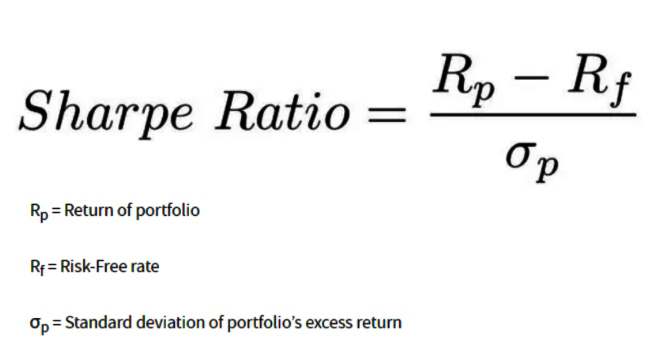

Sharpe Ratio คำนวณตามสูตรดังนี้:

เมื่อ:

- Rp คือผลตอบแทน (Return) ของการลงทุน หรืออัตราผลตอบแทนที่รับจากการลงทุนในสินทรัพย์ (โดยในทั่วไปจะใช้อัตราผลตอบแทนประจำปี)

- Rf คืออัตราผลตอบแทนของสินทรัพย์ปลอดภัย หรืออัตราผลตอบแทนที่สามารถลงทุนได้ในสินทรัพย์ที่มีความเสี่ยงต่ำ เช่น อัตราผลตอบแทนของส่วนลงทุนในพันธบัตรรัฐบาลหรือเงินฝาก ซึ่งอาจถูกนำมาใช้เป็นอัตราผลตอบแทนของเงินเฟ้อหรืออัตราดอกเบี้ยเพื่อความง่ายในการคำนวณ

- σp คือความเสี่ยง (Risk) ของการลงทุน ซึ่งส่วนใหญ่จะใช้ความเสี่ยงที่วัดด้วยตัวบ่งชี้ Standard Deviation หรือค่าเบี่ยงเบนมาตรฐาน

Sharpe Ratio จะให้ค่าเป็นตัวเลขซึ่งถูกคำนวณเพื่อวัดว่าการลงทุนนั้นมีผลตอบแทนควบคู่กับความเสี่ยงอย่างไร ค่า Sharpe Ratio ที่สูงกว่าแสดงถึงการลงทุนที่มีผลตอบแทนสูงตามความคาดหวังและความเสี่ยงที่ต่ำ แต่ค่า Sharpe Ratio ที่ต่ำกว่าอาจแสดงถึงความไม่คุ้มค่าของการลงทุนที่มีผลตอบแทนต่ำกว่าความเสี่ยงที่เกิดขึ้น ที่น่าสังเกตคือ การเปรียบเทียบ Sharpe Ratio ควรทำกับการลงทุนที่ความเสี่ยงคล้ายกันเท่านั้น การลงทุนที่มีความเสี่ยงต่างกันอาจไม่เปรียบเทียบค่า Sharpe Ratio ได้โดยตรง

Leave a Reply